Kas antra šeima mūsų šalyje turi finansinių įsipareigojimų, kurie dažnu atveju yra didelė finansinė našta. Bemaž šeštadalis namų ūkių Lietuvoje turi įsipareigojimų finansinėms įstaigoms: beveik pusė jų (46,5 proc.) naudojosi finansinės nuomos (lizingo) bendrovių paslaugomis, 27,6 proc. skolinosi lėšų vartojimo išlaidoms, penktadalis turi su būsto paskolomis susijusių finansinių įsipareigojimų, o 18,8 proc. šeimų – greituosius kreditus.

Remiantis kreditų vadybos paslaugų bendrovės „Lindorff“ atlikto tyrimo rezultatais, didžiausius įsiskolinimus Lietuvoje turi Vilniaus apskrities gyventojai, o daugiausiai įsiskolinusių asmenų gyvena Kauno apskrityje, kur vidutinis vieno gyventojo skolos dydis siekia 594 eurai. Paskolą turintį lietuvį dažniausiai saisto daugiau nei vienas įsipareigojimas.

Viena didžiausių problemų, kurią pastebi „Taupkasės“ specialistai, yra ta, kad gyventojams, turintiems keletą finansinių įsipareigojimų, prireikus pinigų neatidėliotiniems poreikiams, pavyzdžiui, gydymo išlaidoms padengti ar skubiems būsto remonto darbams atlikti, rasti papildomą finansavimą beveik neįmanoma. O norintiems įsigyti nuosavą būstą turimi įsipareigojimai dažniausiai yra nemenka kliūtis.

Gyventojų turimų įsipareigojimų dydis tiesiogiai įtakoja jų kreditingumo lygį, kuris yra vienas svarbiausių aspektų norint gauti paskolą. 40 proc. pajamų taisyklė numato, kad kreditas negali būti suteiktas asmeniui, kuris per mėnesį daugiau nei 40 proc. savo pajamų turi skirti finansinių įsipareigojimų dengimui. Tiesa, Lietuvos vyriausiasis administracinis teismas šių metų gegužės 27 dieną patvirtino, kad minėta taisyklė neatitinka Lietuvos Konstitucijos nuostatų ir yra neteisinga, tačiau jos nepanaikino, numatoma, kad gyventojų kreditingumas turėtų būti vertinamas lanksčiau, bet laikantis visų iki šiol galiojusių įstatymų ir nuostatų.

„Taupkasės“ komercijos vadovas Andrius Karkauskas pritaria, kad 40 proc. pajamų taisyklė skatina atsakingą skolinimą rinkoje, tačiau stipriai apriboja gyventojų skolinimosi neatidėliotiniems poreikiams galimybes. „Pavyzdžiui, asmuo, kurio mėnesinės pajamos yra 500 eurų, o turimi finansiniai įsipareigojimai per mėnesį jam atsieina 175 eurus (100 eurų automobilio lizingas, 50 eurų vartojimo paskola ir 25 eurai kreditinės kortelės įmoka), būsto paskolos mėnesinei įmokai galėtų skirti vos 25 eurus, todėl jo galimybės gauti būsto paskolą yra mažesnės nei minimalios.“ – aiškina A. Karkauskas apie vieną dažniausiai įvardijamą gyventojų būsto paskolų prašymų atmetimo priežastį.

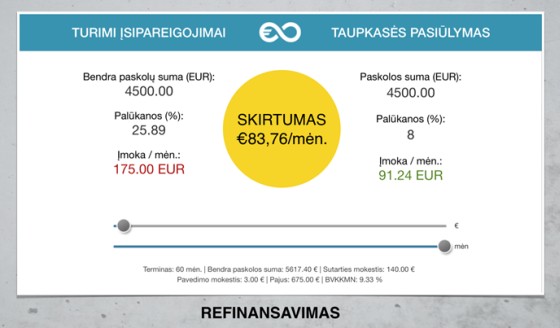

„Taupkasės“ specialistai teigia, kad vienas iš optimaliausių problemos sprendimo būdų yra refinansavimas. Remiantis pateiktu pavyzdžiu, apjungus visus tris: 2 000 eurų automobilio lizingo, 1 500 eurų vartojimo paskolos ir 1 000 eurų kreditinės kortelės, įsipareigojimų likučius ir refinansavus juos „Taupkasėje“ su 8 proc., metinės palūkanos sumažėtų daugiau nei 3 kartus, o mėnesinė įmoka susitrauktų iki 91,24 eurų, tai būtų 83,76 eurais mažiau nei esamu atveju. Naujo finansinio įsipareigojimo, šiuo atveju – būsto paskolos, mėnesinė įmoka galėtų siekti iki 108 eurų.

Šaltinis: taupkase.lt/refinansavimas

„Turintiems bankinių ar kitų kreditų įsipareigojimų visuomet rekomenduojame įsivertinti galimą refinansavimo naudą, patirtis rodo, kad didžiajai daliai klientų finansinę naštą tokiu būdu pavyksta sumažinti net kelis kartus.“ – teigia Andrius Karkauskas.